Fatturazione Omaggi

Alle cessioni gratuite di beni la cui produzione o il cui commercio rientrano nell'attività propria dell'impresa si applica l'IVA. Unica eccezione a questa regola è il caso in cui l'impresa non ha detratto l'IVA sugli acquisti.

Esempio:

un grossista di prodotti per animali cede come omaggio ad un suo cliente una confezione di 24 pezzi di mangime per cani. L'operazione deve essere assoggettata ad IVA.

Per beni rientranti nell'oggetto della propria attività si intendono i beni la cui produzione e/o il cui commercio fanno parte dell'attività tipica dell'impresa, cioè dell'attività effettivamente svolta anche se essa non costituisce l'attività prevalente e non viene indicata espressamente, in caso di società, nell'atto costitutivo o nello statuto.

Si è detto che l'operazione è soggetta ad IVA. Per questo tipo di operazione il cedente può:

1) Cedere gratuitamente i beni e chiedere al cliente il pagamento della sola IVA

La fattura dovrà contenere la dicitura cessione gratuita art.2 DPR 633/72 con obbligo di rivalsa art.18 DPR 633/72 e sarà appunto di sola IVA.

In Area51

La riga articolo omaggio va inserita applicando il normale codice IVA dell'articolo (p.es. IVA 22%); va poi creata una seconda riga che va a stornare l'imponibile, di modo che al cliente resti addebitata la sola IVA.

Noi suggeriamo di creare un articolo OMAGGI con descrizione "Storno valori omaggi con rivalsa IVA" e al quale assegnare un codice iva 0%, con Natura N2.2 - Non soggetto

Il risultato dell'esempio è una fattura che scarica gli articoli in omaggio e ha valore pari al solo imponibile.

2) Cedere gratuitamente i beni e accollarsi l'onere di pagare l'IVA.

Questa seconda soluzione è quella maggiormente seguita nella pratica e prevede due soluzioni (la prima quella consigliata.

- Emettere fattura nei confronti del cliente con importo zero a pagare ma indicazione dell'IVA che deve essere esposta con la dicitura cessione gratuita art.2 DPR 633/72 senza obbligo di rivalsa art.18 DPR 633/72

- Emettere un'autofattura, cioè una fattura nei confronti di se stesso

In Area51 - Tipo documento TD27 (anche Autofattura o Fattura Autoconsumo)

Rientra nelle nuove codifiche previste dall'Agenzia delle Entrate a partire dall'01/1/2021 ed identifica per l'appunto "Fattura per autoconsumo o per cessioni gratuite senza obbligo di rivalsa"

Emissione fattura:

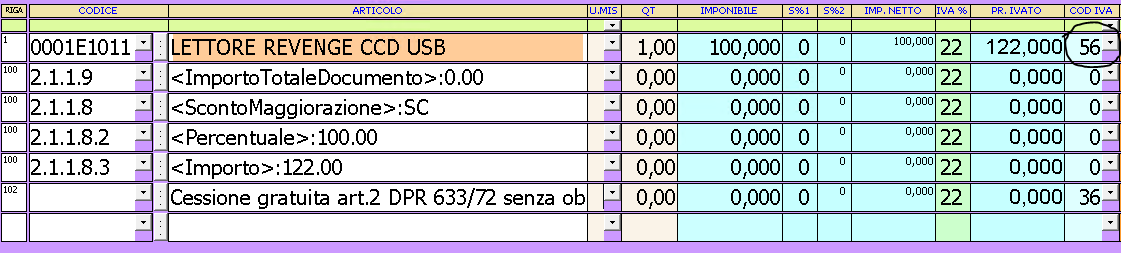

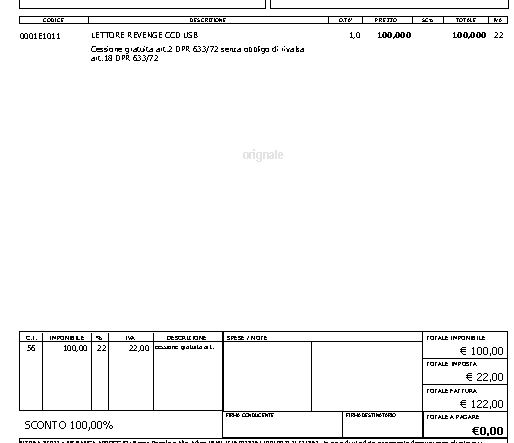

Consigliamo di procedere inserendo l'articolo omaggio con l'importo imponibile e l'IVA (es.22%) creando un codice iva che riporti la normativa sopra indicata. La stessa, per maggior chiarezza a favore del cliente che riceve la fattura, puo' essere riportata come riga descrittiva.

Al fine di ottenere una fattura che esponga imponibile e iva ma un importo a pagare a zero, ci possiamo avvalere dei campi come da esempio sotto riportato. N.B. i valori decimali devono essere separati da un punto.

L'utilizzo del report "Fattura sconti" risponde alle esigenze del caso.

Emissione autofattura: utilizzando sempre il documento tipo TD27, la fattura dovrà essere emessa in unico esemplare, singola per ciascuna cessione o globale mensile per tutte le cessioni effettuate nel mese, con l’indicazione del valore (prezzo di acquisto o di costo) dei beni, dell’aliquota applicabile e della relativa imposta, oltre, naturalmente, alla annotazione che trattasi di “autofattura per omaggi”