Dal 1° luglio 2022 per tutte le Fatture ricevute in Regime di Reverse Charge interno o IntraCEE è obbligatorio elaborare l'autofattura Integrativa con i modelli:

TD16 – Reverse Charge interno

TD17 – Acquisto servizi dall’Estero

TD18 – Acquisto beni Intracomunitari

TD19 – Acquisto beni ex art 17 (già presenti in Italia)

OPERAZIONI PRELIMINARI

Controllo Aliquote IVA

Da Archivi > Tabelle Comuni > Aliquote IVA; inserire le corrette Aliquote IVA, per esempio:

Codice IVA: Automatico (clic su NUOVO)

Descrizione: IVA Acquisti 22% REVERSE CHARGE ART.17 COMMA 6 L.A TER DPR 633/72

Percentuale: 22

Modalità: Reverse Charge

Codice IVA: Automatico (clic su NUOVO)

Descrizione: IVA Acquisti 22% INTRACEE ART.17 COMMA 6 L.A TER DPR 633/72

Percentuale: 22

Modalità: Intracee

Creazione Modelli documenti

Se non avete mai emesso documenti di questa tipologia, Area51 può provvedere a generare in automatico i modelli di documento con i relativi diversi sezionali per avere numerazioni separate.

Entrate in Struttura Documenti, fate clic su Funzioni > Genera Modelli Autofattura.

Ponete attenzione al fatto che il gestionale attribuisce un sezionale ed un suffisso diverso ai diversi modelli, con conseguente differente numerazione.

Se hai il modulo Contabile Attivo, comincia a leggere da qui.

Se non hai il modulo attivo, inizia da CREAZIONE DOCUMENTO INTEGRATIVO.

PROCEDURA TD16 - Reverse Charge interno

Si effettua la registrazione della Fattura d'acquisto in modo standard, da Fattura elettronica Ricevuta o da Fattura Ricevuta; abbiate CURA di indicare un sezionale dedicato (p.es. RC), l'aliquota IVA Reverse charge (precedentemente creata), l'ID SDI del documento (qualora la registrazione non sia dal documento elettronico).

NB: è possibile impostare l'aliquota IVA predefinita a livello di fornitore, in modo da averla in automatico in fase di registrazione, ma non è necessario (e nemmeno consigliabile in assoluto, visto che l'appplicazione del RC dipende dalla tipologia di lavori ma anche di beni acquistati).

Al termine della registrazione, Area51 propone "APRI PARTITA CONTABILE PER GENERAZIONE AUTOFATTURA". Dalla scheda contabile, si abilita il pulsante "GENERAZIONE AUTOFATTURA" contestualizzata per le opzioni disponibili:

TD16 / TD 19 per le prime note con IVA Reverse Charge

TD 17 / TD 18 per le prime note con IVA IntraCEE.

CREAZIONE DEL DOCUMENTO INTEGRATIVO

ll documento integrativo (generato da Area51 o creato manualmente), deve avere queste caratteristiche:

a) Espone come destinatario il fornitore, codificato (in automatico solo con il modulo contabile) come Cliente in Area51, con il recupero dei suoi dati anagrafici.

b) Inoltre il documento è predisposto con alcune informazioni utili:

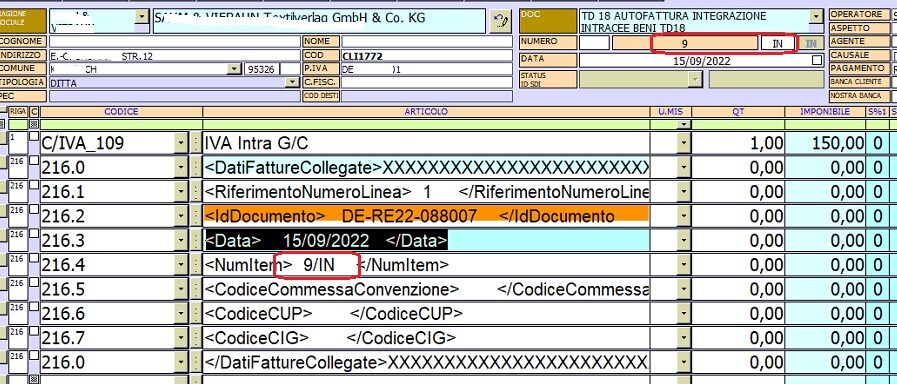

La valorizzazione corrisponde al documento ricevuto; l'IVA applicata è il codice Reverse Charge precedentemente impostato, i campi aggiuntivi <DatiFattureCollegate> sono compilati con:

RiferimentoNumeroLinea: di default 1;

IdDocumento (2.1.6.2): è l'ID SDI della fattura ricevuta (dove richiesto);

Data (2.1.6.3): la data del documento integrativo o la data di ricezione del documento originario;

NumItem (2.1.6.4): è il numero dell'Autofattura (è appunto consigliabile adottare una numerazione ad hoc).

ATTENZIONE: questa procedura entra in funzione in corso d'anno (purtroppo); ciò implica nel periodo 01.01 / 31.07 possiate avere già registrato direttamente in contabilità delle autofatture. Quindi la numerazione imposta/proposta da Area51 potrebbe non essere congruente con la vostra adottata manualmente a inizio anno.

Per esempio: nelle fatture TD18 IntraCee Beni, Area51 propone la numerazione con Suffisso IB (Intracee Beni) e partirà dal num. 1. Se avete già registrato fatture di tale tipo, dovrete adeguare la struttura documenti impostando il vostro numeratore e indicando il numero sequenziale corretto, sia nell'autofattura che nel campo NumItem (nel corpo del documento, riporta il numero stesso del doc).

Il documento così creato deve essere REGISTRATO affinché esso possa essere generato come XML e trasmesso a SDI.

La registrazione del documento (sempre se presente la contabilità) produce ovviamente le relative scritture:

a) la scrittura di autofattura integrativa;

b) il giroconto IVA.

NB: il documento Autofattura integrativa sarà recapitato a voi stessi (dato che siete voi a essere tenuti ad integrare l'IVA in fattura).

Cedente - Prestatore (C/P): il fornitore che ha emesso la fattura in Reverse Charge;

Cessionario – Committente (C/C): i dati del cliente che effettua l’integrazione.

FATTURE INTEGRATIVE TD17-TD18-TD19

La procedura per la gestione delle autofatture integrative TD17, TD18 e TD19 segue la stessa logica di quanto descritto sopra. Senza addentrarci in eccessivi dettagli, le fattispecie previste sono queste:

TD17 Integrazione /autofattura per acquisto servizi dall’estero: si utilizza quando il soggetto italiano riceve da un fornitore estero una fattura per prestazione di servizi.

Quando un Cedente/prestatore non residente in Italia effettua cessioni di Servizi o Beni ad un soggetto italiano, indicando l'imponibile ma non la relativa imposta, in quanto l'operazione (dal lato dell'emittente) è non soggetta ed è imponibile in Italia, l'imposta è assolta dal Cessionario Committente stabilito in Italia.

Quindi il C/C deve integrare il documento ricevuto (nel caso di servizi intra-UE) o emettere un’autofattura (nel caso di servizi extra-UE) per indicare l’imposta dovuta che dovrà poi confluire nella propria liquidazione.

Il documento emesso ad integrazione della fattura ricevuta dal soggetto passivo UE, ed inviato tramite SDI con tipo documento TD17, sarà recapitato al solo soggetto emittente (dato che è quest'ultimo ad essere tenuto ad integrare la fattura con l'IVA). La trasmissione di un tipo documento TD17 consente anche di adempiere all’obbligo d’integrazione.

TD18 Integrazione per acquisto di beni intracomunitari: si utilizza quando il soggetto italiano riceve da un fornitore UE una fattura per l’acquisto di beni;

TD19 Integrazione / autofattura per acquisti di beni ex. Art. 17 c. 2 DPR 633/72: si utilizza quando il soggetto italiano sia tenuto ad emettere autofattura o ad integrare fatture estere emesse da soggetti esteri nei casi previsti dall’art. 17, co. 2 del DPR 633/72 (es. acquisto da fornitore estero di beni già presenti in Italia, autofattura per acquisto di beni provenienti dalla Repubblica di San Marino o dallo Stato della Città del Vaticano).

Per chi non ha con Area51 la creazione delle fatture ma solamente la generazione del file XML, bisognerà creare i tipi documento necessari per effettuare:

I documenti integrativi faranno parte del processo di generazione del flusso telematico e trasmissione insieme agli altri documenti del ciclo attivo e verranno seguiti attraverso il loro processo di accettazione e notifica, nonché di successiva archiviazione secondo i canoni già consolidati.

Data di emissione Autofatture:

L'AdE indica che il campo <Data> deve essere valorizzato con la data di ricezione della fattura emessa dal fornitore (o comunque una data ricadente nel mese di ricezione della fattura stessa). La data di ricezione può perciò ricadere in un mese diverso da quello di emissione del documento (si pensi alle fatture di fine mese). Area51 propone come data dell'autofattura la data del Documento.